Pentru Facturare si Gestiune recomandam SmartBill. Incerci GRATUIT!

Pe site-ul DGRFP Brasov a fost publicat in 10.10.2019 un material util cu privire la limitele de deductibilitate ale unor cheltuieli la calculul rezultatului fiscal in 2019.

(articolul 25 alineatul (3) din Codul fiscal şi punctul 15 din normele metodologice)

– Litera a)

CHELTUIELI DE PROTOCOL în limita de 2%;

Baza de calcul la care se aplică cota de 2% este profitul contabil la care se adaugă cheltuielile cu impozitul pe profit şi cheltuielile de protocol. În cadrul cheltuielilor de protocol se includ şi cheltuielile înregistrate cu taxa pe valoarea adăugată colectată potrivit prevederilor titlului VII, pentru cadourile oferite de contribuabil, cu valoare mai mare de 100 lei.

-Litera b)

CHELTUIELI SOCIALE în limita unei cote de până la 5%, aplicată asupra valorii cheltuielilor cu salariile personalului, potrivit Codului muncii. Intră sub incidenţa acestei limite următoarele:

1. ajutoarele de înmormântare, ajutoarele pentru bolile grave şi incurabile, ajutoarele pentru naştere, ajutoarele pentru proteze, ajutoarele pentru pierderi produse în gospodăriile proprii, ajutorarea copiilor din şcoli şi centre de plasament;

2. cheltuielile pentru funcţionarea corespunzătoare a unor unităţi aflate în administrarea contribuabililor, precum: creşe, grădiniţe, şcoli, muzee, biblioteci, cantine, baze sportive, cluburi, cămine de nefamilişti şi altele asemenea;

3. cheltuielile reprezentând: cadouri în bani sau în natură, inclusiv tichete cadou oferite salariaţilor şi copiilor minori ai acestora, servicii de sănătate acordate în cazul bolilor profesionale şi al accidentelor de muncă până la internarea într-o unitate sanitară, tichete culturale şi tichete de creşă acordate de angajator în conformitate cu legislaţia în vigoare, contravaloarea serviciilor turistice şi/sau de tratament, inclusiv transportul, acordate de angajator pentru salariaţii proprii şi membrii lor de familie, precum şi contribuţia la fondurile de intervenţie ale asociaţiilor profesionale ale minerilor;

4. alte cheltuieli cu caracter social efectuate în baza contractului colectiv de muncă sau a unui regulament intern.

Cheltuielile efectuate în baza contractului colectiv de muncă ce intră sub incidenţa art. 25 alin. (3) lit. b) din Codul fiscal sunt cheltuielile de natură socială stabilite în cadrul contractelor colective de muncă la nivel naţional, de ramură, grup de unităţi şi unităţi, altele decât cele menţionate în mod expres în cadrul art. 25 alin. (3) lit. b) din Codul fiscal. [punctul 15 alineatul (1) din normele de aplicare ale articolului 25 alineatul (3) litera b) din Codul fiscal]

Tabel privind valoarea nominală a unui tichet de creşă începând cu semestrul I 2013

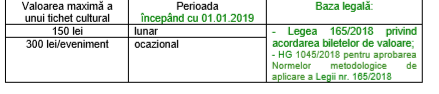

Tichetele cadou acordate, ocazional, angajaţilor, pentru cheltuieli sociale nu poate depăşi suma stabilită de angajatori, împreună cu organizaţiile sindicale sau, după caz, cu reprezentanţii salariaţilor, pentru categoriile de bilete de valoare care se acordă angajaţilor.

Nivelul maxim al sumelor acordate sub forma tichetelor cadou, nu poate depăşi sumele prevăzute cu această destinaţie în bugetul alocat fiecărui eveniment. (începând cu 1 ianuarie 2019: articolul 10 şi Capitolul III “Tichetele cadou” din Legea 165/2018, care abrogă Legea 193/2006 privind acordarea tichetelor cadou şi a tichetelor de creşă)

Tichetele culturale

Se pot acorda angajaţilor, lunar sau ocazional, pentru achitarea contravalorii de bunuri şi servicii culturale, precum:

– abonamente sau bilete la spectacole, concerte, proiecţii cinematografice, muzee, festivaluri, târguri şi expoziţii, permanente sau itinerante, parcuri tematice, inclusiv cele destinate copiilor;

– cărţi, manuale şcolare, albume muzicale, filme, în orice format.

-Litera c)

CHELTUIELI REPREZENTÂND TICHETELE DE MASĂ şi VOUCHERE DE VACANŢĂ acordate de angajatori, potrivit legii

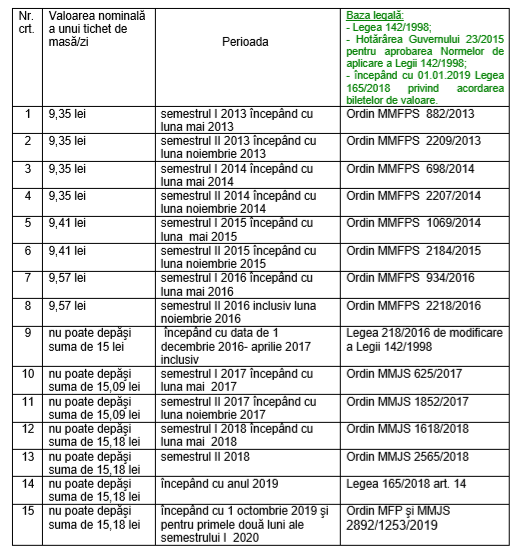

Tabel privind valoarea nominală a unui tichet de masă începând cu semestrul I 2013

Voucherele de vacanţă sunt reglementate de Ordonanţa de Urgenţă a Guvernului 8/2009 privind acordarea tichetelor de vacanţă, aprobată prin Legea 94/2014 şi de Hotărârea Guvernului 215/2009 pentru aprobarea Normelor metodologice privind acordarea tichetelor de vacanţă, ambele cu modificările şi completările ulterioare.

La data de 1 ianuarie 2021 Ordonanţa de Urgenţă a Guvernului 8/2009 privind acordarea voucherelor de vacanţă, se abrogă prin Legea 165/2018.

– Litera d)

SCĂZĂMINTELE, PERISABILITĂŢILE, PIERDERILE REZULTATE DIN MANIPULARE/DEPOZITARE, potrivit legii Hotărârea Guvernului 831/2004 pentru aprobarea Normelor privind limitele admisibile de perisabilitate la mărfuri în procesul de comercializare, cu modificările şi completările ulterioare.

-Litera e)

PIERDERILE TEHNOLOGICE care sunt cuprinse în norma de consum proprie necesară pentru fabricarea unui produs sau prestarea unui serviciu

-Litera f)

CHELTUIELILE REPREZENTÂND CANTITĂŢILE DE ENERGIE ELECTRICĂ consumate la nivelul normei proprii de consum tehnologic sau, în lipsa acesteia, la nivelul normei aprobate de către Autoritatea Naţională de Reglementare în Domeniul Energiei, care include şi consumul propriu comercial, pentru contribuabilii din domeniul distribuţiei energiei electrice;

-Litera g)

CHELTUIELILE CU PROVIZIOANE/AJUSTĂRI PENTRU DEPRECIERE ŞI REZERVE în limita prevăzută la articolul 26 din Codul fiscal;

-Litera h)

CHELTUIELILE CU DOBÂNZILE şi alte costuri echivalente dobânzii din punct de vedere economic, potrivit articolului 40 indice 2 din Codul fiscal;

-Litera i)

AMORTIZAREA în limita prevăzută la articolul 28 din Codul fiscal;

-Litera j)

CHELTUIELILE PENTRU FUNCŢIONAREA, INTREŢINEREA ŞI REPARAREA LOCUINŢELOR DE SERVICIU, deductibile în limita corespunzătoare suprafeţelor construite prevăzute de Legea locuinţei 114/1996, republicată, cu modificările şi completările ulterioare, care se majorează din punct de vedere fiscal cu 10%. În cazul locuinţei de serviciu date în folosinţa unui salariat sau administrator, cheltuielile pentru funcţionarea, întreţinerea şi repararea acesteia sunt deductibile în limita corespunzătoare raportului dintre suprafaţa construită prevăzută de Legea locuinţei 114/1996, majorată cu 10%, şi totalul suprafeţei construite a locuinţei de serviciu respective. [punctul 15 alineatul (2) din normele metodologice]

-Litera k)

CHELTUIELI DE FUNCŢIONARE, ÎNTREŢINERE ŞI REPARAŢII AFERENTE UNUI SEDIU AFLAT ÎN LOCUINŢA PROPRIETATE PERSONALĂ A UNEI PERSOANE FIZICE, FOLOSITĂ ŞI ÎN SCOP PERSONAL, deductibile în limita corespunzătoare suprafeţelor puse la dispoziţia societăţii în baza contractelor încheiate între părţi, în acest scop.

În cazul în care sediul unui contribuabil se află în locuinţa proprietate a unei persoane fizice, cheltuielile de funcţionare, întreţinere şi reparaţii aferente sediului sunt deductibile în limita determinată pe baza raportului dintre suprafaţa pusă la dispoziţie contribuabilului, menţionată în contractul încheiat între părţi, şi suprafaţa totală a locuinţei. Contribuabilul va justifica cheltuielile de funcţionare, întreţinere şi reparaţii aferente sediului cu documente legale, cum sunt contractele încheiate cu furnizorii de utilităţi şi alte documente. (punctul 15 alineatul (3) din normele metodologice)

-Litera l)

50% DIN CHELTUIELILE AFERENTE VEHICULELOR RUTIERE MOTORIZATE CARE NU SUNT UTILIZATE EXCLUSIV ÎN SCOPUL ACTIVITĂŢII ECONOMICE, cu o masă totală maximă autorizată care să nu depăşească 3.500 kg şi care să nu aibă mai mult de 9 scaune de pasageri, incluzând şi scaunul şoferului, aflate în proprietatea sau în folosinţa contribuabilului.

Aceste cheltuieli sunt integral deductibile pentru situaţiile în care vehiculele respective se înscriu în oricare dintre următoarele categorii:

1. vehiculele utilizate exclusiv pentru servicii de urgenţă, servicii de pază şi protecţie şi servicii de curierat;

2. vehiculele utilizate de agenţii de vânzări şi de achiziţii;

3. vehiculele utilizate pentru transportul de persoane cu plată, inclusiv pentru serviciile de taximetrie;

4. vehiculele utilizate pentru prestarea de servicii cu plată, inclusiv pentru închirierea către alte persoane sau pentru instruire de către şcolile de şoferi;

5. vehiculele utilizate ca mărfuri în scop comercial. Cheltuielile care intră sub incidenţa acestor prevederi nu includ cheltuielile privind amortizarea. În cazul cheltuielilor aferente vehiculelor rutiere motorizate reprezentând diferenţe de curs valutar înregistrate ca urmare a derulării unui contract de leasing, limita de 50% se aplică asupra diferenţei nefavorabile dintre veniturile din diferenţe de curs valutar/veniturile financiare aferente creanţelor şi datoriilor cu decontare în funcţie de cursul unei valute, rezultate din evaluarea sau decontarea acestora şi cheltuielile din diferenţe de curs valutar/cheltuielile financiare aferente.

-Litera m)

CHELTUIELILE DE FUNCŢIONARE, ÎNTREŢINERE ŞI REPARAŢII, AFERENTE AUTOTURISMELOR FOLOSITE DE PERSOANELE CU FUNCŢII DE CONDUCERE ŞI DE ADMINISTRARE ALE PERSOANEI JURIDICE, deductibile limitat potrivit literei l) menţionată mai sus, la un singur autoturism aferent fiecărei persoane cu astfel de atribuţii.

BAZA LEGALĂ: – Legea 227/2015 privind Codul fiscal, cu modificările şi completările ulterioare; – Hotărârea Guvernului 1/2016 pentru aprobarea Normelor metodologice de aplicare a Legii 227/2015 privind Codul fiscal, cu modificările şi completările ulterioare